Zarządzenie Nr 31/07 Burmistrza Stawisk

z dnia: 29 czerwca 2007 roku

Na podstawie art. 4 i 10 ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jednolity: Dz.U. z 2002 r. Nr 76, poz. 694 z póżn. zm.) zarządza się co następuje:

§ 1. Wprowadza się do stosowania w Urzędzie Miejskim w Stawiskach instrukcję obiegu, kontroli i archiwizowania dokumentów finansowo – księgowych, zgodnie z załącznikiem nr 1.

§ 2. Traci moc Zarządzenie Nr 0152/1A/02 z dnia 25.11.2002 r.

§ 3. Zarządzenie wchodzi w życie z dniem podjęcia z mocą obowiązującą od 01.08.2007 r.

Burmistrz Stawisk

Marek Waszkiewicz

Załącznik Nr 1

do Zarządzenia Nr 31/07

Burmistrza Stawisk

z dnia 29.06.2007 r.

Część I - OGÓLNA

Instrukcja niniejsza ma umożliwić prawidłowe zarządzanie i kierowanie Urzędem Miejskim przez zapewnienie pełnych informacji o realizacji zadań finansowo-rzeczowych wynikających z planu finansowego.

Wdrożenie przyjętych w niej zasad winno sprzyjać sprawnemu funkcjonowaniu jednostki przez łatwy i szybki dostęp do niezbędnych informacji.

Informacji tych dostarcza ewidencja prowadzona wg zasad określonych w odpowiednich aktach normatywnych.

Ewidencja prowadzona jest na podstawie rzetelnie i prawidłowo sporządzonych dokumentów i stanowi podstawę do sporządzania wymaganych sprawozdań.

Ponadto niniejsza instrukcja określa jednolite zasady sporządzania, obiegu, sprawowania kontroli, przechowywania i archiwowania dokumentów powodujących skutki prawne, gospodarcze i finansowe oraz określa kompetencje i odpowiedzialność związaną z prawidłowym i rzetelnym opracowaniem dowodów od momentu ich wystawienia lub wpływu z zewnątrz, aż do przekazania ich do zbiorów archiwalnych.

Pracownicy Urzędu Miejskiego w Stawiskach z racji powierzonych im obowiązków winni zapoznać się z jej treścią i bezwzględnie przestrzegać zawartych w niej postanowień.

§ 1.

Instrukcję opracowano na podstawie przepisów ogólnych obowiązujących oraz wypracowanych i sprawdzonych przez praktykę rozwiązań w zakresie organizacji, kontroli i obiegu dokumentów, a w szczególności na podstawie:

Ustawy z dnia 29 września 1994 r. o rachunkowości ( tekst jednolity z 2002r. Dz. U. Nr 76 poz. 694 z późniejszymi zmianami ),

Ustawy z dnia 30 czerwca 2005 r. o finansach publicznych (Dz. U. Nr 249 poz.16262 ),

Ustawa z dnia 20.11.1999r. o zmianie ustawy o podatku dochodowym od osób prawnych ( Dz. U. Nr 95, poz.1101 z późniejszymi zmianami ),

Ustawy z dnia 29.01.2004r.Prawo zamówień publicznych ( Dz.U z 2004r. Nr 19, poz. 177).

5. Rozporządzenie Prezesa Rady Ministrów z dnia 22.12.1999r. w sprawie instrukcji kancelaryjnej dla organów gmin i związków międzygminnych ( Dz. U. Nr 112, poz. 1319; zm. Dz. U. Nr 69 poz. 636 z 2003r. ).

6. Innych aktów prawnych, na które powołuje się instrukcja w zakresie omawianych

zagadnień.

§ 2.

Ilekroć w niniejszej instrukcji jest mowa o:

- ustawie – dotyczy to ustawy z dnia 29 września 1994 r. o rachunkowości ( tekst jednolity

z 2002r. Dz. U. Nr 76 poz. 694 z późniejszymi zmianami ),

- ustawie o zamówieniach publicznych – dotyczy to Ustawy z dnia 29.01.2004r. Prawo

zamówień publicznych ( Dz. U z 2004 Nr 54, poz. 535 )

- burmistrzu – oznacza to Burmistrza Stawisk,

- jednostce – oznacza to Urząd Miejski w Stawiskach.

Część II - SZCZEGÓŁOWA

Rozdział I

Dowody księgowe – dane ogólne

§ 3.

Wszystkie operacje gospodarcze powinny być udokumentowane odpowiednimi dowodami księgowymi

1. Dowód księgowy jest dokumentem potwierdzającym dokonanie operacji gospodarczej lub finansowej w określonym miejscu i czasie. Prawidłowo wystawiony dowód księgowy stanowi podstawę do zaksięgowania go w odpowiedniej ewidencji.

2. Wystawienie konkretnego dowodu księgowego jest związane z zaistnieniem operacji: kupna, sprzedaży, przesunięcia, wydania, przyjęcia, likwidacji, zmiany, darowizny, zużycia, zniszczenia środków rzeczowych albo operacji finansowych- gotówkowych lub bezgotówkowych, w pieniądzu lub w papierach wartościowych, realnych lub szacunkowych ( wycenionych metodami pośrednimi) - w postaci: wpłat, wypłat, przedpłat, regulowania należności lub zobowiązania naliczenia płatności, wyceny składników majątkowych i różnych rozliczeń wartościowych.

3. Dowodami księgowymi dokonuje się również korekty sprawozdań i przeszacowań.

§ 4.

Cechy dowodu księgowego

1. Każdy dowód księgowy powinny charakteryzować:

- dokumentalność zaistniałych zdarzeń lub stanów ( dokumentuje zdarzenia lub stany w danym miejscu i / lub w czasie ),

- trwałość wpisanej treści i liczb (zapobiegająca usunięciu, wymazaniu, poprawieniu lub wyblaknięciu z upływem czasu),

- rzetelność danych (dane na dowodzie księgowym muszą odzwierciedlać stan faktyczny, realnie istniejący),

- kompletność danych (na dowodzie księgowym dane muszą być kompletne, zawierające co najmniej te, o których mówi art. 21 ustawy o rachunkowości),

- jednorodność dokumentowanych operacji gospodarczych lub finansowych ( na jednym dowodzie księgowym można dokumentować operacje tego samego rodzaju lub jednorodne),

- chronologiczność wystawionych kolejno dowodów księgowych (kolejne dowody tego samego rodzaju muszą być datowane zgodnie ze stanem faktycznym nie wolno antydatować dowodów księgowych),

- systematyczność numerowania kolejnych dowodów księgowych (dowody tego samego rodzaju muszą posiadać numerację kolejną od początku roku obrotowego),

- identyfikacyjność każdego dowodu księgowego, dowody podłączone pod wyciąg bankowy winny mieć numer zgodny z numerem wyciągu/ (łamane przez) numer kolejny zapisu na zbiorczym dokumencie księgowym,

- poprawność formalna (tj. zgodność wystawionego dowodu księgowego z przepisami prawa i niniejszą instrukcją),

- poprawność merytoryczna (tj. zgodność przedmiotowa, cenowa, podatkowa, odpowiedniość zastosowanych miar),

- poprawność rachunkowa (tj. zgodność obliczeń rachunkowych ze stanem faktycznym i zasadami matematyki),

- podmiotowość dowodu księgowego (każdy dowód musi zawierać dane o podmiocie lub podmiotach uczestniczących w operacji gospodarczej lub finansowej, wg tej cechy stosuje się podział kolejnych egzemplarzy np. oryginał dla nabywcy, kopia dla sprzedawcy.

§ 5.

Funkcje dowodu księgowego

1. Dowód księgowy winien spełniać następujące funkcje :

- funkcja „dokumentu” prawidłowo wystawiony dowód księgowy jest dokumentem w rozumieniu prawa: dowody księgowe wchodzą do zbioru dokumentów,

- funkcja dowodowa opisane w nim operacje gospodarcze lub finansowe rzeczywiście nastąpiły w określonym miejscu i czasie, w wymiarze wartościowym lub ilościowym jest to dowód w sensie prawa materialnego,

- funkcja księgowa jest podstawą do księgowania,

- funkcja kontrolna pozwala na kontrolę analityczną (źródłową) dokonanych operacji gospodarczych i finansowych,

§ 6.

Podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonanie operacji gospodarczej, zwanej „dowodami źródłowymi”.

Dowody księgowe dzieli się na trzy grupy:

- zewnętrzne obce – otrzymane od kontrahentów ( faktury VAT, faktury korygujące, rachunki, wyciągi bankowe, noty odsetkowe, noty księgowe, protokół przekazania-przesunięcia środka trwałego, potwierdzenia dokonania opłat, decyzje administracyjne),

W uzasadnionych przypadkach i za zgodą Burmistrza dopuszcza się przyjęcie pokwitowania wpłaty gotówkowej jako potwierdzenia dokonania wydatku przez pracownika ( np. opłata sądowa),

- zewnętrzne własne – przekazywane w oryginale kontrahentom ( faktury VAT, faktury korygujące, noty odsetkowe kwitariusze przychodowe K-103, czeki rozrachunkowe, kasowy dowód wpłaty – KP, kasowy dowód wypłaty – KW, dowód wpłaty, protokoły przekazania środka trwałego PT),

- wewnętrzne – dotyczące operacji wewnątrz jednostki ( np. polecenie księgowania PK, polecenie wyjazdu służbowego – delegacje, dowody kasowe, raporty kasowe, listy płac, raporty ZUS dokumentujące wysokość składek od wynagrodzeń, listy zasiłkowe świadczeń ZUS, protokoły zmiany miejsca użytkowania środka trwałego – MT, protokoły likwidacji środka trwałego – LT, protokół przyjęcia środka trwałego - OT, protokoły odbioru robót, arkusze spisu z natury, protokoły różnic inwentaryzacyjnych, wniosek o zaliczkę, rozliczenie zaliczki).

3. Zgodnie z art. 21 ust. 1 ustawy o rachunkowości podstawą zapisów rachunkowych mogą być również sporządzone przez jednostkę dowody księgowe:

a) zbiorcze – „zestawienia dowodów księgowych” służące do dokonania łącznych zapisów zbioru dowodów źródłowych, które muszą być w dowodzie zbiorczym pojedynczo wymienione,

b) korygujące – „noty księgowe” służące do korekt dowodów obcych lub własnych zewnętrznych – sprostowania zapisów lub sformułowań,

c) zastępcze wystawione do czasu otrzymania zewnętrznego obcego dowodu źródłowego (dowody „pro forma” ),

d) rozliczeniowe – „polecenie księgowania” ujmujące już dokonane zapisy według nowych kryteriów klasyfikacyjnych ( dotyczące wszelkich przeksięgowań np. wystornowania błędnego zapisu, przeniesienia rozliczonych kosztów, otwarcia ksiąg itp.).

4. W przypadku uzasadnionego braku możliwości uzyskania zewnętrznych obcych dowodów źródłowych operacja gospodarcza może być udokumentowana za pomocą księgowych dowodów zastępczych, sporządzonych przez osoby dokonujące operacji. Nie wolno stosować dowodów zastępczych przy operacjach, których przedmiotem są zakupy opodatkowane podatkiem od towarów i usług (VAT).

5. Przy prowadzeniu ksiąg przy pomocy komputera za równoważne z dowodami źródłowymi uważa się również zapisy w księgach rachunkowych, wprowadzone automatycznie za pośrednictwem urządzeń łączności, komputerowych nośników danych lub tworzonych wg programu ( automatyczna dektretacja) – przy zapewnieniu, że:

- uzyskają one trwale czytelną postać,

- możliwe jest stwierdzenie źródła ich pochodzenia oraz ustalenia osoby odpowiedzialnej za ich wprowadzenie,

- dane są odpowiednio chronione, w sposób zapewniający ich niezmienność przez okres wymagany do przechowania danego rodzaju dowodów księgowych .

Rozdział II

Dowody księgowe - dane szczegółowe

§ 7.

Zasady sporządzania dokumentu do księgowania:

1. Prawidłowo sporządzony dowód powinien :

a) być sporządzony wg ustalonego w jednostce wzoru,

b) zawierać zapisy na dokumencie dokonane w sposób trwały, wypełniony czytelnie, ręcznie (piórem, długopisem ), komputerowo, zapobiegający ich usunięciu, poprawieniu lub uzupełnieniu,

c) być kompletny, a treść i liczby w poszczególnych rubrykach (polach) winny być nanoszone pismem starannym, w sposób poprawny i bezbłędny, nie budzący żadnych wątpliwości co jest napisane,

d) rubryki (pola) dowodu księgowego wypełnia się zgodnie z przeznaczeniem,

e) wypełnienie dowodu księgowego musi być rzetelne, rzeczowe, wiarygodne, wolne od błędów rachunkowych i kompletne zawierające wszystkie dane wymagane przepisami i wynikające z operacji którą dokumentuje,

f) dowód księgowy musi zawierać dane, o których mowa w aktualnie obowiązujących przepisach (opis danych sprecyzowano w dalszej części instrukcji – Część III szczegółowa),

g) podpisy na dowodach księgowych, pieczątki i daty muszą być autentyczne,

h) numeracja kolejno wystawionych dowodów księgowych musi być ciągła, bezpośrednio przyporządkowana chronologii (wg kolejnych dat), wg przyjętych w jednostce zasad numerowania dowodów księgowych,

i) dowody księgowe zbiorcze sporządza się na podstawie prawidłowo wystawionych dokumentów źródłowych, które muszą być w dowodzie zbiorczym prawidłowo wypełnione,

j) jakiekolwiek przeróbki i wymazywanie na dowodach księgowych są niedopuszczalne,

k) korygowanie niewłaściwych danych lub błędnych zapisów źródłowych na dowodzie zewnętrznym - obcym – może być dokonywane tylko i wyłącznie przez wystawienie i wysłanie kontrahentowi dowodu korygującego ze stosownym uzasadnieniem,

l) błędy w dowodzie księgowym wewnętrznym mogą być poprawione przez skreślenie błędnej treści lub liczby (kwoty) i wpisanie obok danych poprawnych z datą poprawki i parafą osoby upoważnionej do tej czynności: z utrzymaniem czytelności skreślonych wyrażeń lub liczb: nie można jednak poprawić pojedyńczych liter lub cyfr,

m) sporządzanie faktury VAT i rachunków uproszczonych oraz rachunków korygujących, musi być zgodne z przepisami ustawy VAT i wykonawczych rozporządzeń Ministra Finansów wydanych do tej ustawy,

n) mogą być stosowane skróty i symbole w dowodzie księgowym, ale tylko powszechnie znane.

2. Jeżeli jedną operację dokumentuje więcej niż jeden dowód, kierownik jednostki wskazuje, który z nich będzie podstawą dokonania zapisu.

§ 8.

Treść dowodu księgowego

1. Zgodnie z wymogami zawartymi w art. 21 ustawy o rachunkowości każdy dowód

księgowy powinien zawierać co najmniej:

- określenie rodzaju dowodu i jego numeru identyfikującego,

- określenie stron (nazwa, adresy, NIP) dokonujących operacji gospodarczej,

- opis operacji oraz jej wartości jeżeli to możliwe, określoną także w jednostkach naturalnych (tj. umieszczenie na dowodzie księgowym opisu operacji gospodarczej lub finansowej oraz wartości tej operacji jeżeli operacja jest mierzona w jednostkach naturalnych, musi być podana ilość tych jednostek. Na fakturach VAT– wyszczególnienie stawek i wysokości podatków od towarów i usług),

- datę dokonania operacji, a gdy dowód został sporządzony pod inną datą – także datę sporządzenia dowodu,

- podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto składniki aktywów.

- stwierdzenie zakwalifikowania dowodu do ujęcia w księgach rachunkowych przez wskazanie miesiąca księgowania, sposobu ujęcia dowodu w księgach rachunkowych ( dekretacja na podstawie zakładowego planu kont ) wraz z podpisem osoby odpowiedzialnej za te wskazania,

- dowód księgowy opiewający na waluty obce powinien zawierać przeliczenie ich wartości na walutę polską wg kursu obowiązującego w dniu przeprowadzania operacji gospodarczej. Wynik przeliczenia winien być zamieszczony bezpośrednio na dowodzie, chyba że przeliczenie to zapewnia system przetwarzania danych, co jest potwierdzone odpowiednim wydrukiem.

2. Jeżeli dowód księgowy nie dokumentuje przekazania lub przejęcia składnika majątkowego, przeniesienia własności lub użytkowania wieczystego gruntu albo nie jest dowodem zastępczym, to podpisy osób na tym dowodzie mogą być zastąpione znakami zapewniającymi ustalenie tych osób. Podpisy na emitowanych papierach wartościowych mogą być odtworzone mechanicznie.

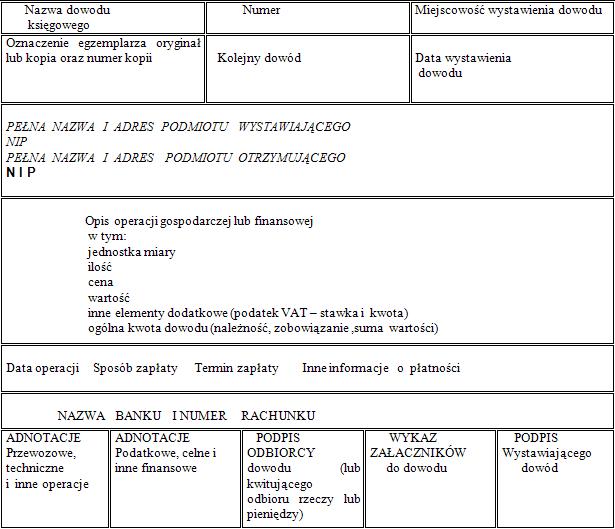

3. Schemat ogólny dowodu księgowego zawiera załącznik nr 1 do niniejszej instrukcji ( w jednostce nie stosuje się jednolitych wzorów druków i formularzy, muszą one jedynie zawierać dane zgodne ze schematem oraz odpowiadać wymogom stawianym przepisami prawa np. faktura VAT, rachunki uproszczone, faktury i rachunki korygujące).

§ 9.

Rodzaje dowodów księgowych

I Dowody bankowe

- bankowe dowody wpłaty i wypłat

Wszystkie wpłaty gotówkowe na rachunki własne lub obce do banku dokonywane są na specjalnym druku „ Bankowy dowód wpłaty „. Dowód wypełnia osoba dokonująca wpłaty w trzech egzemplarzach ( przy wpłatach na rachunek w tym samym oddziale banku ). Po przyjęciu wpłaty przez bank jednostka otrzymuje wraz z wyciągiem bankowym kopie bankowych dowodów wpłaty.

- polecenie przelewu – stanowiące udzieloną bankowi dyspozycję dłużnika obciążenia jego rachunku, zgodnie z umową rachunku bankowego.

Podstawą do wystawienia powinien być oryginał dokumentu podlegający zapłacie. Po zrealizowaniu przelewu jednostka otrzymuje wraz z wyciągiem bankowym zestawienie dokonanych przelewów.

- nota bankowa memoriałowa

Dokumentuje pobraną przez bank prowizję za dokonane czynności bankowe. Jednostka otrzymuje kopię lub wydruk komputerowy sporządzony przez bank. Pracownik księgowy sprawdza zasadność obciążenia i zgodność z umową zawartą pomiędzy jednostką a bankiem.

- wyciąg bankowy z rachunku bieżącego i rachunków pomocniczych

Otrzymywane z banku wyciągi rachunków bankowych – oryginał sporządzony na druku lub wydruk komputerowy sprawdza skarbnik z załączonymi do nich dokumentami. W przypadku stwierdzenia niezgodności należy je uzgodnić z oddziałem banku finansującego.

- czek gotówkowy

Czek gotówkowy wystawiają: skarbnik i upoważnieni pracownicy finansowo – księgowi w jednym egzemplarzu. Podpisują osoby upoważnione odpowiednimi pełnomocnictwami złożonymi w banku. Po otrzymaniu wyciągu bankowego suma podjęta czekiem, wynikająca z tego wyciągu podlega sprawdzeniu z kwotą ujętą w dowodzie stanowiącym podstawę wypłaty gotówki. Podstawą wydania czeku gotówkowego jest dowód źródłowy uzasadniający wydanie czeku ( np.: listy wypłat, rachunek uproszczony, rozliczenie z zaliczki, delegacja służbowa, faktura VAT, itp. ) Wszystkie dowody źródłowe stanowiące podstawę wydania czeku gotówkowego muszą być opisane przez osobę upoważnioną oraz muszą uzyskać akceptację wypłaty w postaci podpisów Burmistrza i Skarbnika bądź ich pełnomocników. W razie pomyłki w wypisywaniu czeku ( kwot, nazwisk itp. ) czek anuluje się przez przekreślenie i umieszczenie adnotacji „ ANULOWANO „ wraz z datą i podpisem osoby, która go anulowała. Anulowany czek pozostaje w dokumentach.

- umowa lokaty terminowej

Kopia lub wydruk komputerowy umowy podpisanej przez jednostkę – przez osoby upoważnione odpowiednimi pełnomocnictwami złożonymi w banku i oddziału banku z którym zawarto umowę lokaty terminowej.

- wyciąg bankowy rachunku lokaty terminowej

Oryginał sporządzony przez bank lub wydruk komputerowy. Skarbnik sprawdza zgodność kwot na wyciągu z zawartą umową. Po upływie okresu lokaty, sprawdza zgodność naliczonych odsetek z naliczoną umową (wzory i symbole dowodów określają banki ).

II Dowody kasowe i bankowe

1. dowód wpłaty ( kasa przyjmie ),

2. dowód wypłaty ( kasa wypłaci ),

3. raport kasowy,

4. wniosek o zaliczkę i rozliczenie zaliczki,

5. rozliczenie wyjazdu służbowego,

6. czek gotówkowy ( do podejmowania gotówki z banku do kasy ),

7. bankowy dowód wpłaty ( do przekazywania gotówki z kasy do banku),

8. kwitariusze przychodowe K 103

9. delegacje służbowe,

10.wyciągi bankowe,

11.polecenie przelewu

12.lista wypłat świadczeń z opiek społecznych (świadczenia rodzinne, zaliczka alimentacyjna, zasiłki stałe, okresowe i celowe).

III Dowody dotyczące wypłaty wynagrodzeń:

1. lista płac pracowników – oryginał,

2. lista zasiłków z ubezpieczenia społecznego – oryginał,

3. lista wypłat wynagrodzeń prowizyjnych - oryginał,

4. lista wynagrodzeń za czas choroby – oryginał,

5. lista dodatkowych wynagrodzeń osobowych – oryginał,

6. lista wypłat diet radnych, sołtysów, członków komisji,

7. rachunek za wykonaną pracę zleconą – oryginał,

8. zlecenie wypłaty zaliczkowej – oryginał,

9. lista wypłat stypendiów ( naukowo-motywacyjne, socjalne),

10. lista wypłat dodatków mieszkaniowych,

11. lista zryczałtowanych wypłat za udział w akcjach gaśniczych,

12.lista wypłat świadczeń z opieki społecznej (świadczenia rodzinne, zaliczka alimentacyjna, zasiłki stałe, okresowe i celowe).

IV Dowody księgowe dotyczące majątku trwałego

1. przyjęcie środka trwałego w używanie – oryginał (symbol OT)

2. zmiana miejsca użytkowania środka trwałego-oryginał (symbol MT)

3. protokół zdawczo – odbiorczy środka trwałego –oryginał (symbol PT)

4. aktualizacja wyceny środka trwałego-oryginał (symbol AT)

5. likwidacja środka trwałego – oryginał (symbol LT)

6. obcy środek trwały w użytkowaniu – oryginał

7. przewartościowanie środka trwałego po jego ulepszeniu – oryginał.

8. oddanie w administrowanie środka trwałego-oryginał (symbol PT)

9. nota umorzeń i amortyzacji środków trwałych i wartości niematerialnych i prawnych oraz innych składników majątku trwałego –oryginał

10. likwidacja środka trwałego w używaniu-oryginał (symbol LW)

V. Dowody księgowe rozliczeniowe

1. nota księgowa zewnętrzna – kopia

2. nota księgowa wewnętrzna-oryginał

3. polecenie księgowania – oryginał

3. nota memoriałowa – oryginał

4. nota obciążeniowa ogólna - oryginał

5. nota uznaniowa ogólna-oryginał

6. nota zewnętrzna ogólna – oryginał (symbol ustalony przez jednostkę zewnętrzną)

7. zbiorcze rozliczenie różnic wynikających z zaokrągleń –oryginał

8. zestawienie przeksięgowań miesięcznych – oryginał

9. zestawienie przeksięgowań rocznych-oryginał

Dokumenty wymienione wyżej sporządza referat finansowy na bieżąco na drukach ogólnie dostępnych lub zastępczych.

VI. Dowody księgowe pozostałe.

1. wewnętrzny rachunek na przekazaną darowiznę- oryginał

2. wewnętrzny rachunek na przekazanie towarów na cele reprezentacji i reklamy- oryginał ( sporządza pracownik dokonujący przekazania towaru na cele reprezentacji i reklamy, w dwóch egzemplarzach -oryginał dla księgowości, kopię pozostawia w aktach)

3. czasowy dowód zastępczy – oryginał - każdorazowo wypisywany

zawierający dane według potrzeb jego sporządzenia.

VII Druki ścisłego zarachowania

Druki ścisłej kontroli – to formularze powszechnego użytku, w zakresie których obowiązuje specjalna ewidencja mająca zapobiegać nadużyciom wynikającym z ich stosowania.

Druki ścisłej kontroli podlegają oznakowaniu ( numeracji ) ewidencji i kontroli oraz zabezpieczeniu. Ewidencja ta prowadzona jest w księdze druków ścisłej kontroli.

Do druków ścisłej kontroli zalicza się następujące formularze:

1. czeki gotówkowe

2. czeki rozrachunkowe

3. kwitariusze – K 103

4. konto - kwitariusze

5. spisy z natury z chwilą ich ostemplowania i ponumerowania

6. dowody kasowe wpłaty i wypłaty gotówki z chwilą ich ostemplowania i

ponumerowania , raporty kasowe.

7. karty drogowe ( przejazdów i rozruchów )

Ewidencja druków ścisłego zarachowania prowadzona jest przez kasjera. Inwentaryzację druków należy przeprowadzać na koniec każdego roku.

Rozdział III

Obieg dokumentów - dokumentowanie operacji księgowych

§ 10.

Zasady obiegu dowodów księgowych

1. Obieg dokumentów księgowych jest systemem przekazywania dokumentów od chwili ich sporządzenia względnie wpływu do jednostki z zewnątrz aż do momentu ich zakwalifikowania i ujęcia w księgach rachunkowych.

2. Bez względu na rodzaj dokumentu należy zawsze dążyć, aby ich obieg odbywał się najkrótszą drogą. W tym celu należy stosować następujące zasady obiegu dowodów księgowych:

- zasadę terminowości – polegającą na przestrzeganiu ustalonych terminów przekazywania dokumentów, tj. niezwłocznie po ich otrzymaniu, wystawieniu czy wykorzystaniu, do pracowników, których dotyczą. Ostateczne zaksięgowanie operacji gospodarczych danego miesiąca musi umożliwić terminowe sporządzenie sprawozdań i deklaracji,

- zasadę systematyczności – polegającą na wykonywaniu czynności związanych z biegiem dowodów księgowych w sposób systematyczny i ciągły,

- zasadę samokontroli obiegu – polegającą na bezkolizyjnym obiegu dokumentów pomiędzy osobami uczestniczącymi w systemie obiegu, nawzajem się kontrolujących,

- zasadę odpowiedzialności indywidualnej – imienne wyznaczenie osób odpowiedzialnych za konkretne czynności przynależne do systemu obiegu dokumentów, przekazywanie dokumentów tylko do tych komórek organizacyjnych, które istotnie korzystają z zawartych w nich danych i są kompetentne do ich sprawdzenia.

§ 11.

Dokumentowanie wypłaty wynagrodzeń , wypłaty diet radnym oraz sołtysom.

1. Dokumentami stwierdzającym wypłaty wynagrodzeń w Urzędzie Gminy są dowody opisane w § 8.

2. Listy płac sporządza pracownik merytorycznie odpowiedzialny lub pracownik referatu finansowego, w jednym egzemplarzu na podstawie sprawdzonych dowodów źródłowych.

3. Listy płac powinny zawierać co najmniej następujące dane:

- okres za jaki zostało naliczone wynagrodzenie,

- nazwisko i imię pracownika,

- sumę wynagrodzeń brutto z rozbiciem na poszczególne składniki funduszu płac,

- sumę potrąceń z podziałem na poszczególne tytuły,

- sumę zasiłku rodzinnego,

- łączną sumę wynagrodzenia netto – do wypłaty.

- pokwitowanie odbioru wynagrodzenia.

4. Dowodami źródłowymi do sporządzenia listy płac wynagrodzeń są :

a) akt powołania lub wyboru,

b) umowa o pracę lub zmiana umowy o pracę,

c) rozwiązanie umowy o pracę,

d) pisma określające wysokość dodatków służbowych, specjalnych, funkcyjnych, pisma określające wysokość nagród,

e) rachunek za wykonaną pracę,

f) inne dokumenty mające wpływ na wysokość otrzymywanego wynagrodzenia ( np. urlopy bezpłatne, zaświadczenia o czasowej niezdolności do pracy itp. )

5. Listy płac na podstawie dowodów źródłowych określonych w punkcie 4 sporządza

pracownik pionu finansowego.

6. Na pracę doraźną nie przewidzianą w planie zatrudnienia ( schemacie organizacyjnym jednostki ) ze względu na niewielkie rozmiary zawiera się umowę na pracę zleconą ( umowa zlecenie, umowa o dzieło ). Umowę o pracę zleconą sporządza i rejestruje na stanowisku pracy pracownik zlecający pracę. Zlecenie wystawia się w trzech egzemplarzach z przeznaczeniem:

- oryginał – dla wykonawcy,

- kopia – do księgowości,

- kopia – na stanowisku.

7. Umowę o pracę zleconą podpisuje Burmistrz lub osoba przez niego upoważniona. Skarbnik Gminy składa kontrasygnatę. Rachunki za wykonane prace zlecone potwierdza pracownik zlecający pracę i podlegają one kontroli w ogólnie obowiązującym trybie.

8. Dokumenty stanowiące podstawę do sporządzenia list płac odpowiedzialni pracownicy przekazują do pionu finansowego na bieżąco.

9. W listach płac dopuszczalne jest dokonywanie następujących potrąceń:

- należności egzekwowanych na podstawie tytułów egzekucyjnych na zaspokojenie

świadczeń alimentacyjnych (3/5 wynagrodzenia ),

- należności egzekwowanych na podstawie innych tytułów wykonawczych ( do wysokości

1/2 wynagrodzenia ),

- pobranych zaliczek na poczet wynagrodzeń,

- pobranych a nie rozliczonych zaliczek,

- inne potrącenia, na które jest pisemna zgoda pracownika.

- kar pieniężnych wymierzonych przez pracodawcę.

10. Lista płac powinna być podpisana przez:

- osobę sporządzającą,

- Burmistrza i Skarbnika bądź ich pełnomocnika.

11. Na podstawie list wynagrodzeń podpisanych przez osoby wymienione w pkt.10, pracownik finansowo – księgowy sporządza zestawienie wynagrodzeń netto i dokonuje przelewu na konta bankowe, dla pracowników którzy mają założone rachunki oszczędnościowo – rozliczeniowe; dla pozostałych wypłaty dokonuje upoważniony pracownik. Potwierdzone przez bank polecenie dokonania przelewu zgodnie z kwotą wynikającą z zestawienia stanowi potwierdzenie dokonania wypłaty wynagrodzeń.

12. Przekazanie zestawień wynagrodzeń i dokonanie przelewu wynagrodzeń na konta bankowe winno nastąpić w terminie do dnia 28 każdego miesiąca.

13. Szczegółowe wytyczne w sprawie obliczenia zasiłków z tytułu ubezpieczeń społecznych oraz ich udokumentowania zawarte są w instrukcjach i zarządzeniach ZUS.

14. Podstawowym dokumentem stwierdzającym wypłatę diet radnym oraz sołtysom jest lista wypłat diet. Listę sporządza pracownik wydziału finansowego w oparciu o zasady zawarte w stosownych uchwałach rady gminy. Pracownik finansowo – księgowy przekazuje listy diet podpisane przez osoby wymienione w pkt 10 Kasjerowi, który dokonuje wypłaty

15. Wypłaty stypendiów socjalnych następują na podstawie wykazu przedłożonego przez pracownika odpowiedzialnego za naliczanie stypendiów. Warunkiem wypłaty stypendium jest przedstawienie dokumentów odzwierciedlających poniesione koszty na cele edukacyjne zawarte w regulaminie udzielania pomocy materialnej dla uczniów określonym przez Radę Miejską. Stypendia wypłacane są na bieżąco w formie gotówkowej.

16. Listy wypłat dodatków mieszkaniowych, zasiłków stałych, okresowych i stałych, świadczeń rodzinnych, zaliczek alimentacyjnych sporządza Ośrodek Pomocy społecznej na podstawie wydanych decyzji.

§ 12.

Dowody dokumentujące wypłatę zaliczek

1. W jednostce występują zaliczki gotówkowe:

jednorazowe – wypłacane pracownikom zatrudnionym w Urzędzie w stałym stosunku pracy, Zaliczki jednorazowe mogą być wypłacone na poczet podróży służbowej, zakup materiałów i usług itp.

2. Osoby otrzymujące polecenie wyjazdu służbowego pobierają zarejestrowany ( nadany numer kolejny )blankiet „ polecenie wyjazdu służbowego”. Uzyskują podpisy osoby delegującej – Burmistrza lub osoby przez niego upoważnionej określających również środki komunikacji.

W odniesieniu do Burmistrza, Przewodniczącego Rady, radnych sprawy delegowania regulują odpowiednie uchwały.

W przypadku pobierania zaliczki na delegację, osoba otrzymująca polecenie wyjazdu wypełnia dolny odcinek na którym uzyskuje akceptację Burmistrza i Skarbnika lub ich pełnomocników. Na podstawie tego odcinka otrzymuje gotówkę. Zaliczki na delegację podlegają rozliczeniu w terminie 7 dni od daty zakończenia podróży służbowej.

3. Pozostałe zaliczki jednorazowe wypłaca się na podstawie wypełnionego i zaakceptowanego przez Burmistrza i Skarbnika lub osoby upoważnione „wniosku o zaliczkę” przy czym należy dokładnie określić rodzaj zakupu bądź cel, któremu zaliczka ma służyć. Zaliczki te podlegają rozliczeniu najpóźniej w terminie 14 dni od daty pobrania. Burmistrz może wyrazić zgodę na dłuższy termin rozliczenia się z pobranej zaliczki.

4. W szczególnie uzasadnionych przypadkach na podstawie zezwoleń Burmistrza pracownikom zatrudnionym w Urzędzie może być wypłacona zaliczka na poczet wynagrodzeń, jednak nie wyższa niż 75 % wynagrodzenia przysługujące pracownikowi za przepracowany okres w danym miesiącu. Pobrana na poczet wynagrodzeń zaliczka podlega rozliczeniu przy wypłacie najbliższych wynagrodzeń.

§ 13.

Dokumentowanie zakupów towarów, materiałów i usług dokonywanych w trybie ustawy o zamówieniach publicznych

1. Dokumentami dotyczącymi zakupu towarów i usług są:

- faktura VAT- oryginał,

- faktura korygująca – oryginał,

- rachunek – oryginał,

- protokół reklamacyjny – kopia,

- pro forma dowodu zakupu – oryginał – wezwanie do zapłaty,

- dowód zwrotu – kopia ( stosowany w sytuacji zwrotu materiałów, produktów lub towarów

od dostawcy z przyczyn uzasadnionych ).

2. Zamówienia i zakupy materiałów, towarów , usług, środków trwałych i usług inwestycyjnych leży w kompetencji każdego pracownika w ramach powierzonego zakresu czynności. Pracownicy dokonujący zamówienia działają w porozumieniu z Burmistrzem i Skarbnikiem lub ich pełnomocnikami.

Zamówienia zewnętrzne podpisuje Burmistrz i Skarbnik lub ich pełnomocnicy.

3. Odpowiedzialny za przestrzeganie przepisów Prawo zamówieniach publicznych jest każdy pracownik na swoim stanowisku, ilekroć realizuje zamówienia na dostawy i usługi objęte przepisami wyżej wymienionej ustawy. Wybór dostawcy towarów i usług po przeprowadzeniu procedury przetargowej kończy się sporządzeniem umowy.

4. Umowa sporządzona jest co najmniej w trzech egzemplarzach, z których oryginał dostarczony jest do pionu finansowo – księgowego, jedna kopia przechowywana jest na stanowisku prowadzącym dane zadanie wraz z kompletem materiałów z przeprowadzonego postępowania, jedną (2) kopie otrzymuje dostawca, wykonawca.

5. Do faktury dokumentującej zakup środka trwałego pracownik dokonujący zakupu dołącza dokument „OT” – przyjęcie środka trwałego, w którym wskazuje miejsce użytkowania środka trwałego, osobę materialnie odpowiedzialną ( z podpisem osoby materialnie odpowiedzialnej ) oraz klasyfikację rodzajową środka trwałego.

6. W zakresie robót budowlano – montażowych oraz nakładów na remonty zaliczanych do inwestycji, do umowy powinien być dołączony harmonogram rzeczowo – finansowy zakresu robót objętych umową. Natomiast do faktury powinien być dołączony protokół odbioru wykonanych i przekazanych robót, elementów robót lub obiektów, sprawdzony kosztorys wykonawczy (w przypadku ustalenia wynagrodzenia na podstawie kosztorysu umownego).

Dokumentami stanowiącymi podstawę do zaewidencjonowania operacji dotyczących inwestycji są :

- faktury przejściowe wraz z dołączonym oryginałem protokołu odbioru wykonanych robót

podpisanych przez inspektora nadzoru.

- faktura końcowa i protokół końcowy zakończenia inwestycji i oddania do użytku,

- dowód lub dowody „OT” – przyjęcia środka trwałego,

- dowód lub dowody „PT” – przekazania - przejęcia środka trwałego.

7. Dowody „OT” sporządza skarbnik w dwóch egzemplarzach i przekazuje:

- oryginał – dla pionu finansowo – księgowego,

- kopię dla pracownika odpowiedzialnego za przyjęty lub wyremontowany obiekt,

8. Dowody „OT” stanowią udokumentowanie zakończonych inwestycji polegających na zakupach składników majątkowych przekazanych bezpośrednio do użytkowania oraz łącznie z protokołem odbioru końcowego i przekazania do użytku inwestycji są udokumentowaniem zakończonych robót budowlano – montażowych .

W dowodzie „OT” należy wpisać nazwę, charakterystykę / z podaniem informacji dot. danego środka trwałego, np. długość drogi, rodzaj nawierzchni, materiał z jakiego został wybudowany, kubaturę, przeznaczenie w przypadku budynku lub budowli, parametry techniczne, numery fabryczne, rok produkcji itp. – w przypadku urządzeń /, wartość budowy lub nabycia, miejsce użytkowania, klasyfikację rodzajową oraz podpis osoby materialnie odpowiedzialnej.

9. W przypadku nabycia wartości niematerialnych i prawnych polecenie księgowania, sporządzone przez pracownika księgowości na podstawie odpowiednich dowodów źródłowych, stanowi ich udokumentowanie.

10. Dokumentem stanowiącym podstawę zaewidencjonowania zakupu usług w zakresie wykonania dokumentacji projektowej, projektowo – kosztorysowej itp. stanowi faktura lub rachunek z dołączonym protokołem odbioru dokumentacji zawierającym adnotacje o miejscu przechowywania oraz celu dla jakiego została sporządzona.

11. Wszystkie faktury VAT, faktury korygujące, rachunki, itp. wpływające do jednostki, potwierdzające fakt zakupu składników majątkowych oraz zakupu usług powinny być składane w sekretariacie jednostki.

12. Na dowód wpływu dokumentów, o których mowa wyżej, pracownik sekretariatu na każdym z nich umieszcza pieczęć z datą wpływu i wpisuje je odpowiednio do rejestru. Rejestracji nie podlegają faktury gotówkowe, z których pracownicy powinni rozliczać się w kasie następnego dnia po dokonaniu zakupu lub w momencie rozliczenia się z zaliczki.

13. Wszystkie powyższe dokumenty przekazywane są kierownikowi jednostki lub osobie przez niego upoważnionej i po dokonaniu wstępnej dekretacji, polegającej na umieszczeniu podpisu nad pieczęcią z datą wpływu, przekazywane są dalej pracownikowi merytorycznemu.

14. Pracownicy merytoryczni zobowiązani są do:

a/ sprawdzenia faktur i ich zgodności ze stanem faktycznym,

b/ zatwierdzenia jedynie oryginałów faktur i faktur korygujących do zapłaty poprzez umieszczenie na odwrocie faktury pieczęci lub zapisu odręcznego o następującej treści:

- w przypadku faktur dotyczących wydatków inwestycyjnych:

Zadanie inwestycyjne pn. ...............................................................................

....................................................................................................................................................

Usługa / robota wykonana zgodnie z umową / zleceniem Nr ......... z dnia ................... .

Wydatek znajduje pokrycie w planie finansowym na rok ..... .

Zakupu robót / usług dokonano zgodnie z art. ........................... ustawy prawo zamówień publicznych”.

Stawiski, dnia ...................... podpis pracownika

- w przypadku faktur dotyczących wydatków bieżących:

Zadanie (zakup, usługa) dotyczy .............................................................................................

...................................................................................................................................................

Wydatek znajduje pokrycie w planie finansowym na rok ..... .

Zakupu robót / usług dokonano zgodnie z art. ........................... ustawy prawo zamówień publicznych”.

Stawiski, dnia ...................... podpis pracownika

c/ na dowód potwierdzenia prawidłowości danych umieszczonych na fakturze i zatwierdzenia jej do zapłaty pracownicy merytoryczni składają swój podpis i wpisują datę dokonania ww. czynności. Następnie tak zatwierdzoną fakturę zwracają do referatu księgowości niezwłocznie, nie później niż 3 dni od ich otrzymania, gdzie zatwierdzone są pod względem formalnym i rachunkowym przez skarbnika lub osobę upoważnioną.

15. Niedotrzymanie terminów określonych w § 13 spowoduje, że wobec pracownika winnego zostaną zastosowane sankcje przewidziane przepisami Kodeksu Pracy.

§ 14.

Dokumentowanie sprzedaży towarów, materiałów i usług

1. Dokumentami stanowiącymi podstawę zaewidencjonowania

sprzedaży są:

- umowa kupna sprzedaży,

- akt notarialny,

- umowa najmu, dzierżawy

- przypisy opłat czynszu dzierżawnego,

- dowody wewnętrzne.

2. Dokumenty sprzedaży wystawiane są na udokumentowanie:

a) sprzedaży mienia – przez referat księgowości na wniosek pracownika merytorycznego-prowadzącego bieżąco sprawy gospodarki nieruchomościami, który powinien być przekazany do referatu księgowości najpóźniej w 2 dni po sporządzeniu aktu notarialnego bądź zaistnieniu zdarzenia, celem terminowego wystawienia faktury - 7 dni od dnia wydania towaru lub wykonania usługi, chyba, że inaczej stanowią szczególne przypadki powstania obowiązku podatkowego.

b) sprzedaży materiałów promocyjnych i innych na wniosek pracownika prowadzącego na bieżąco dana sprawę.

Do udokumentowania operacji sprzedaży w jednostce , będącej podatnikiem podatku od towarów i usług służą:

a) dla osób prawnych i osób fizycznych prowadzących działalność gospodarczą – faktury Vat, faktury korygujące Vat ( wystawiane zawsze przez sprzedającego ) opatrzone klauzulą „KOREKTA”, w szczególnie uzasadnionych przypadkach – zaginięcia faktury VAT niezawinionego zniszczenia – dopuszcza się duplikat faktury VAT, z tym że każdorazowo wystawca umieszcza na fakturze oznaczenie „DUPLIKAT”, oraz datę jego wystawienia,

b) dla osób fizycznych nie prowadzących działalności gospodarczej – paragon fiskalny, na życzenie nabywcy należy wystawić fakturę VAT.

3. W przypadku popełnienia błędu w dowodach sprzedaży ( fakturze VAT ) polegającego na pomyłce w cenach jednostkowych, w wartości lub stawce podatku VAT, osoba wystawiająca dowód sprzedaży, wystawia dowód właściwy – dokument korygujący ( faktura korygująca lub rachunek korygujący ) w trzech egzemplarzach, niezwłocznie po ujawnieniu pomyłki

W przypadku innych błędów, nabywca towaru lub usługi, który otrzymał fakturę lub fakturę korygującą zawierające pomyłki dotyczące jakiejkolwiek informacji wiążącej się zwłaszcza ze sprzedawcą lub nabywcą lub oznaczeniem towaru lub usługi może wystawić fakturę nazwaną notą korygującą.

4. Wystawcami faktur VAT mogą być osoby upoważnione przez kierownika jednostki do ich wystawiania i są one zobowiązane do bezwzględnego przestrzegania zasad wynikających z przepisów.

5. Zobowiązuje się wszystkich pracowników do terminowego przekazywania dokumentów do referatu finansowego, stanowiących podstawę do wystawienia faktur VAT.

§ 15.

Dokumentowanie wykonania usługi

1. Zlecenie wykonania usługi sporządza w formie pisemnej pracownik urzędu w ramach prowadzonych na swoim stanowisku spraw, po uzgodnieniu z Burmistrzem i Skarbnikiem.

2. Zlecenie wykonuje się w dwóch egzemplarzach, z których oryginał otrzymuje zleceniobiorca.

W przypadku gdy zlecenie wykonania usługi zawierane jest z osobą fizyczną nie prowadzącą działalności gospodarczej kopia zlecenia wraz ze stosownym oświadczeniem w ciągu 2 dni powinna być przekazana do referatu finansowego celem terminowego zgłoszenia zleceniobiorcy do Zakładu Ubezpieczeń Społecznych.

3. Na czynności fizyczne wykonywane przez dłuższy okres czasu – w zależności od warunków płatności ustalonych w zleceniu, płatność następuje w okresach miesięcznych na podstawie rachunków; na oryginale rachunku osoba zlecająca potwierdza wykonanie pracy i przekazuje rachunek do pionu finansowo – księgowego, który dokonuje wypłaty w oparciu o wyliczenia zawarte w rachunku.

4. W wypadku, gdy płatność następuje po zakończeniu okresu obowiązywania zlecenia – osoba zlecająca potwierdza wykonanie zlecenia na rachunku końcowym i przekazuje w ciągu dwóch dni do księgowości, która dokonuje wypłaty w oparciu o wyliczenie zawarte w rachunku.

5. W przypadku ujawnienia wad w wykonaniu usługi po dokonaniu zapłaty pracownik, który zlecał usługę sporządza protokół reklamacyjny w dwóch egzemplarzach, z których oryginał do czasu załatwienia reklamacji zatrzymuje na swoim stanowisku, a po załatwieniu reklamacji przekazuje do pionu finansowego wraz z zatwierdzoną przez Burmistrza decyzją o sposobie jej załatwienia.

§ 16

9. Dokumentowanie inwentaryzacji

1. W jednostce obowiązują dowody inwentaryzacyjne:

1) Zarządzenie Burmistrza w sprawie przeprowadzenia spisu z natury.

2) Protokół likwidacji zużytych środków trwałych.

3) Arkusz spisu z natury – oryginał.

4) Protokół z inwentaryzacji zdawczo - odbiorczej – oryginał,

5) Oświadczenie osoby materialnie odpowiedzialnej przed inwentaryzacją,

6) Sprawozdanie z przebiegu spisu z natury,

7) Oświadczenie osoby materialnie odpowiedzialnej po inwentaryzacji,

8) Zestawienie różnic inwentaryzacyjnych – oryginał sporządza pion finansowo – księgowy.

9) Rozliczenie końcowe ilościowo – wartościowe,

10) Protokół rozliczenia wyników inwentaryzacyjnych – oryginał.

11) Decyzja w sprawie różnic inwentaryzacyjnych – oryginał

2. Arkusze spisu z natury winny być ponumerowane i ujęte w ewidencji druków ścisłego zarachowania. Wydaje się je za pokwitowaniem przewodniczącemu komisji inwentaryzacyjnej w dwóch egzemplarzach. Po zakończeniu spisu z natury oryginał wraca do referatu finansowego.

3. Zasady przeprowadzania i rozliczania inwentaryzacji reguluje odrębna instrukcja

dotycząca przeprowadzenia i rozliczenia inwentaryzacji.

Rozdział IV

Kontrola dowodów księgowych

§ 17.

1. Kontrola wewnętrzna ma na celu badanie zgodności każdego postępowania z obowiązującymi przepisami prawnymi, badanie efektywności działania i realizacji zadań,

badanie realizacji procesów gospodarczych, inwestycyjnych i innych rodzajów działalności przez porównanie ich z planem, normami oraz wykrywanie odchyleń i nieprawidłowości w realizacji tych zadań, ujawnianie niegospodarnego działania, marnotrawstwa mienia społecznego oraz ustalenie osób odpowiedzialnych za ich powstanie, wskazanie sposobów i środków umożliwiających likwidację tych nieprawidłowości.

2. Za zorganizowanie i prawidłowe funkcjonowanie systemu kontroli wewnętrznej odpowiedzialny jest kierownik jednostki. Sprawuje on osobiście ogólny nadzór nad skutecznością działania tego systemu, jak również prawidłowością wykorzystania sygnałów kontroli wewnętrznej i zewnętrznej oraz należytym wykorzystaniem wyników kontroli.

3. Kontrola wewnętrzna wykonywana jest w postaci:

a/ kontroli wstępnej, mającej na celu zapobieganie niepożądanym lub nielegalnym działaniom, obejmującej w szczególności badanie projektów umów, porozumień i innych dokumentów powodujących powstanie zobowiązań,

b/ kontroli bieżącej, polegającej na badaniu czynności i operacji w toku ich wykonywania w celu stwierdzenia, czy przebiegają one prawidłowo, badaniu rzeczywistego stanu rzeczowych i pieniężnych składników majątkowych oraz prawidłowości ich zabezpieczenia przed kradzieżą, zniszczeniem, uszkodzeniem, itp.,

c/ kontroli następnej, obejmującej badanie stanu faktycznego i dokumentów odzwierciedlających czynności już dokonane.

4.Warunkiem zakwalifikowania dowodu do ujęcia w ewidencji księgowej jest jego sprawdzenie i poddanie:

a/ kontroli zgodności z prawem zamówień publicznych, czyli sprawdzenie zgodności przedmiotu zamówienia, trybu zamówienia, adresu dostawcy lub wykonawcy, ceny jednostkowej oraz wartości ( zgodnie z ustawa z dnia 29 stycznia 2004 r. Prawo zamówień publicznych), której dokonuje osoba zajmująca się wykonywaniem zadania, tj. dokonaniem zakupu , zleceniem usługi, itp.

b/ kontroli merytorycznej, czyli sprawdzeniu zasadności i celowości dokonania operacji gospodarczej, sprawdzeniu czy przedmiot operacji jest zgodny ze stanem faktycznym, czy operacja gospodarcza jest zgodna z zawartą umową i przepisami prawa, której dokonuje kierownik jednostki lub osoba przez niego upoważniona,

c/ kontroli formalno-rachunkowej i zgodności z planem finansowym jednostki, czyli sprawdzeniu zgodności dokonanego wydatku z planem finansowym jednostki, sprawdzeniu czy dowód księgowy jest zgodny z przepisami o podatku od towarów i usług ( podatku VAT), czy zawiera wymagane cechy prawidłowego dowodu, czy nie zawiera błędów rachunkowych, której dokonuje skarbnik lub upoważniona przez niego osoba.

5. Dowody księgowe poddane kontroli wewnętrznej powinny być podpisane. Kontroli dokumentów pod względem merytorycznym i formalno-rachunkowym, zawierających dyspozycję ( polecenie ) wykonania operacji kasowych i bankowych winno dokonywać się przed wykonaniem danej operacji gospodarczej. Każda następna osoba , mająca wykonać określone czynności kontrolne powinna sprawdzić, czy czynności poprzednie zostały wykonane w sposób właściwy i zostały potwierdzone odpowiednia adnotacja na dokumencie.

6. Podpisy na dowodach księgowych składa się odręcznie, atramentem lub długopisem, w sposób umożliwiający identyfikację osoby podpisującej.

7. W razie ujawnienia nieprawidłowości w czasie wykonywania kontroli wewnętrznej, kontrolujący zobowiązany jest:

a/ zwrócić niezwłocznie nieprawidłowe dokumenty właściwym komórkom, czy osobom z wnioskiem o dokonanie zmian i uzupełnień,

b/ odmówić podpisu dokumentów nierzetelnych, nieprawidłowych lub dotyczących operacji sprzecznych z obowiązującymi przepisami, zawiadamiając jednocześnie na piśmie kierownika jednostki o tym fakcie. W sprawie dalszego postępowania decyzje podejmuje kierownik jednostki.

8. W razie ujawnienia w toku kontroli nieprawidłowości, osoba odpowiedzialna za jej wykonanie zobowiązana jest niezwłocznie zawiadomić bezpośredniego przełożonego oraz przedsięwziąć niezbędne kroki zmierzające do usunięcia tych nieprawidłowości.

9. W razie ujawnienia w toku kontroli czynu mającego cechy przestępstwa, kontrolujący niezwłocznie zawiadamia o tym kierownika jednostki, jak również zabezpiecza dokumenty i przedmioty stanowiące dowód przestępstwa.

10. W każdym wypadku ujawnienia czynu, o którym mowa wyżej, kierownik jednostki po niezwłocznym zawiadomieniu organów powołanych do ścigania przestępstw obowiązany jest:

a/ ustalić, jakie warunki i okoliczności umożliwiły przestępstwo lub sprzyjały jego popełnieniu,

b/ zbadać, czy przestępstwo wiąże się z zaniedbywaniem obowiązków kontroli przez osoby powołane do wykonywania tych obowiązków,

c/ wyciągnąć na podstawie wyników przeprowadzonego badania, konsekwencji służbowych,

d/ przedsięwziąć środki organizacyjne zmierzające do zapobieżenia w przyszłości powstawaniu podobnych zaniedbań,

e/ wystąpić do sądu z powództwem cywilnym o naprawienie szkody majątkowej przeciwko osobom bezpośrednio winnym powstawaniu tej szkody oraz przeciwko osobom winnym zaniechania obowiązku sprawowania skutecznej kontroli wewnętrznej.

§ 18.

Dekretacja dokumentów księgowych

1. Dowód księgowy podlega zaksięgowaniu po dokonaniu dekretacji.

2. Dekretacja to ogół czynności związanych z przygotowaniem dokumentów księgowych do księgowania, wydaniem dyspozycji co do sposobu ich księgowania i pisemnym potwierdzeniem jej wykonania.

3. Dekretacja obejmuje następujące etapy:

- segregacja dokumentów,

- sprawdzenie prawidłowości dokumentów,

- właściwa dekretacja ( oznaczenie sposobu księgowania ).

3.1. Segregacja dokumentów polega na:

- wyłączeniu z ogółu dokumentów napływających do księgowości tych dokumentów, które podlegają księgowaniu ( nie wyrażają operacji gospodarczych i nie są ich zapowiedzią ),

- podziale dowodów księgowych na jednorodne grupy według rodzaju poszczególnych

działalności jednostki (dochody, wydatki, fundusze, środki specjalne, inwestycje itp. )

- kontroli kompletności dokumentów na oznaczony okres ( np. dzień, ).

3.2. Sprawdzenie prawidłowości dokumentów polega na ustaleniu, czy są one podpisane na dowód skontrolowania przez osobę odpowiedzialną za dany odcinek działalności jednostki ustalony w zakresie obowiązków. W wypadku stwierdzenia braku podpisu, należy dowód zwrócić do właściwego ogniwa w celu uzupełnienia.

3.3. Właściwa dekretacja polega na:

- nadaniu dokumentom księgowym numerów, pod którymi zostaną one zaewidencjonowane,

- umieszczeniu na dokumentach adnotacji na jakich kontach syntetycznych ma być dokument zaksięgowany,

- do jakich podziałek klasyfikacji budżetowych dany dokument należy zaliczyć,

- wskazaniu sposobu rejestracji dowodu w urządzeniach ( na kontach ) analitycznych,

- określenie daty, pod jaką dowód ma być zaksięgowany pod inną datą niż data jego wystawienia ( dot. dowodów własnych ) lub data otrzymania ( dot. dowodów obcych ),

- podpisaniu przez Skarbnika lub osobę upoważnioną do dekretacji przez Skarbnika.

4. Dla usprawnienia pracy można stosować pieczątkę z odpowiednimi rubrykami i treścią.

Część IV – ARCHIWOWANIE DOKUMENTÓW KSIĘGOWYCH

§ 19.

Prowadzenie akt

Obowiązują następujące zasady prowadzenia dokumentów finansowo-księgowych :

a/ zasada grupowania dokumentów do akt – jednorodność tematyczna

b/ zasada kompletowania dokumentów w aktach – układ chronologiczny,

c/ zasada oznakowania akt:

- symbol literowy komórki organizacyjnej – (referat finansowy)

- symbol cyfrowy akt (zgodny z instrukcją kancelaryjną)

- numer kolejny (rok np. 15/06)

d/ zasad przechowywania akt:

- akta winny być przechowywane w komórce organizacyjnej na stanowisku pracy,

którego dotyczą. Okres przechowywania określa kategoria archiwalna

e/ zasada odpowiedzialności indywidualnej:

- każdy pracownik na swoim stanowisku pracy odpowiada za dokumenty gromadzone

przez niego z zakresu wykonywanych czynności,

f/ zasada łatwego wyszukiwania dokumentów:

- dokumenty muszą być widoczne i trwale oznakowane zgodnie z zapisami lit. c

§ 20.

Przechowywanie akt

1. Obowiązują w Urzędzie poniższe zasady przechowywanie akt:

a) akta spraw przechowuje się na samodzielnych stanowiskach pracy i w archiwum zakładowym.

b) na samodzielnych stanowiskach pracy przechowuje się akta spraw załatwianych w ciągu roku kalendarzowego, przed przekazaniem ich do archiwum zakładowego.

c) teczki spraw w trakcie załatwiania opisuje się zgodnie z zasadami określonymi w Instrukcji kancelaryjnej dla urzędów gmin. Akta spraw ostatecznie załatwionych opatruje się opisem zgodnym z wymogami archiwalnymi.

d) kompletne teczki z aktami spraw ostatecznie załatwionych mogą być przechowywane na merytorycznym stanowisku pracy przez okres jednego roku; w przypadku, gdy dokumentacja jest niezbędna dla dalszej realizacji zadań Gminy - przez okres do dwóch lat.

Przechowywanie akt w Archiwum Zakładowym:

a) w celu przechowywania akt spraw ostatecznie załatwionych, Urząd prowadzi Archiwum Zakładowe,

b) akta spraw ostatecznie załatwionych przekazuje do Archiwum Zakładowego po upływie 1 roku, ( w uzasadnionych wypadkach – po upływie dwóch lat ) kompletnymi rocznikami, pracownik prowadzący sprawy,

c) pracownik, do którego obowiązków należy prowadzenie Archiwum Zakładowego, uzgadnia z pracownikiem referatu finansowego termin przekazania akt do Archiwum Zakładowego,

d) przekazanie akt odbywa się na podstawie spisu zdawczo – odbiorczego, po szczegółowym przeglądzie i uporządkowaniu akt przez pracowników, zgodnie z obowiązującymi przepisami,

e) spisy zdawczo – odbiorcze sporządza się w trzech egzemplarzach, z których jeden pozostaje u pracownika przekazującego akta, jako dowód przekazania akt; pozostałe egzemplarze pozostają w Archiwum,

f) spisy zdawczo – odbiorcze sporządzają pracownicy zdający akta w kolejności teczek, według jednolitego rzeczowego wykazu akt,

g) spisy zdawczo – odbiorcze podpisują: pracownik zdający akta i pracownik prowadzący Archiwum Zakładowe.

Część V - POSTANOWIENIA KOŃCOWE

§ 21.

Zabezpieczenie mienia i odpowiedzialność pracowników za mienie

1. Mienie będące własnością lub zdeponowane w jednostce powinno być zabezpieczone w sposób wykluczający możliwość kradzieży.

2. Pomieszczenie służbowe, w którym chwilowo nie przebywa pracownik powinno być zamknięte na klucz, a klucz odpowiednio zabezpieczony.

3. Po zakończeniu pracy budynek Urzędu (a także wszystkie jego pomieszczenia) powinien być zamknięte na klucz, okna pozamykane.

4. Klucze od pomieszczeń powinny być umieszczone w szafie w zabezpieczonym pomieszczeniu Urzędu.

5. Na przebywanie w budynku po godzinach pracy konieczna jest zgoda Burmistrza lub jego pełnomocnika.

6. Pieczątki oraz wszelkie dokumenty powinny być po zakończeniu pracy umieszczone w pozamykanych szafach.

§ 22.

1.Odpowiedzialność materialną i służbową pracownika za powierzone składniki majątku gminy określa kodeks pracy. Zgodnie z art. 124 § 1 i 2 Kodeksu pracy pracownik ponosi pełną odpowiedzialność za powierzone mu mienie wtedy, jeżeli zostało mu one powierzone z obowiązkiem zwrotu lub do wyliczenia się.

2.Przekazanie mienia powinno być udokumentowane w sposób pozwalający stwierdzić jaki sprzęt otrzymali pracownicy za który ponoszą odpowiedzialność materialną.

3.W celu zabezpieczenia majątku gminy należy przestrzegać, aby w aktach osobowych pracowników materialnie odpowiedzialnych znajdowały się umowy określające zakres odpowiedzialności materialnej i służbowej za powierzony ich pieczy majątek gminy

4.W przypadku zwolnienia lub przeniesienia pracownika materialnie odpowiedzialnego na inne stanowisko pracy, obowiązkiem przełożonego jest dopilnowanie, aby we właściwym czasie dokonane zostało przekazanie stanowiska pracy protokółem zdawczo -odbiorczym wraz ze spisem z natury.

WYKAZ OSÓB UPRAWNIONYCH DO DYSPONOWANIA RACHUNKAMI BANKOWYMI

1. Burmistrz Stawiski

2. Skarbnik Gminy

3. Inspektor ds. płac

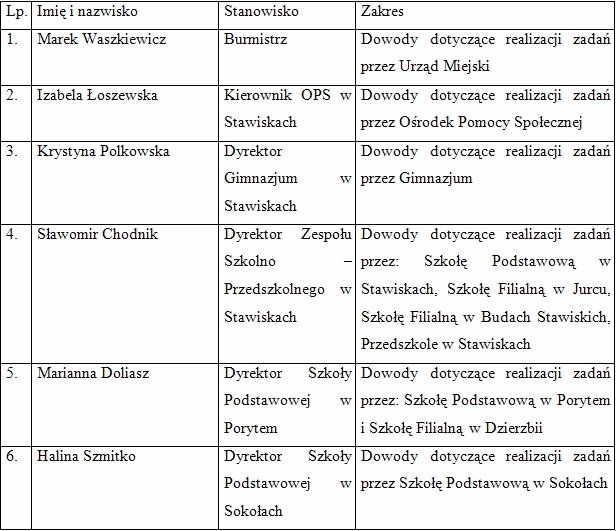

WYKAZ OSÓB UPRAWNIONYCH DO SPRAWDZANIA DOKUMENTÓW FINANSOWO – KSIĘGOWYCH POD WZGLĘDEM MERYTORYCZNYM

WYKAZ OSÓB UPRAWNIONYCH DO SPRAWDZANIA DOKUMENTÓW FINANSOWO – KSIĘGOWYCH POD WZGLĘDEM FORMALNO – RACHUNKOWYM

1. Iwona Ofman – Skarbnik

2. Beata Janczyk – inspektor ds. płac

Załącznik Nr 1 do Instrukcji

obiegu , kontroli i archiwowania

dokumentów księgowych

Schemat ogólny dowodu księgowego

Burmistrz Stawisk

Marek Waszkiewicz